2019年三季度,随着各品牌5G手机的上市,市场有望迎来新一轮换机潮。平安证券预计2020年5G手机出货量有望超过2亿部。在5G的强势推动下,显示屏、芯片-集成电路、内存、PCB等发展趋势如何?本文将为您解析5G产业链(部分)的新趋势。

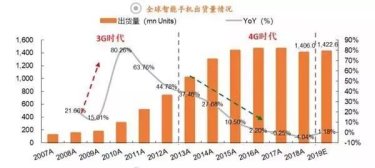

从3G到4G

从3G到4G,目前消费者换机需求逐渐减弱,智能机市场已经逐渐饱和。随着移动通信技术的发展,5G通讯为射频器件行业带来新的增长机遇。国内5G牌照已于2019年6月发放,带动行业需求投资周期的启动。2019年三大运营商无线侧总开支计划为1396亿元,同比增长19%。

2009~2012年,功能机向智能机转变。随着人民可支配收入水平的提高,智能机的渗透率逐步提升促进了手机整体的销量。

2013~2016年,智能手机外观升级,引领新一轮销量增长。智能手机屏幕从3.5寸逐步升级到6寸屏,内存配置上逐步扩容到4G/6G,操作系统升级用户体验升级。

2016年至今,智能手机增长乏力。随着全球市场上各类高性价比的手机不断涌现及消费者换机需求逐渐减弱,智能机市场已经逐渐饱和。