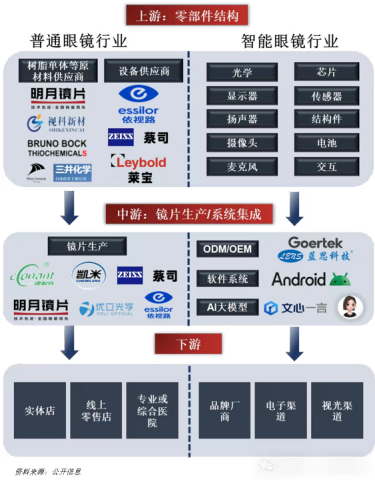

01产业链全景图

01产业链全景图

02 眼镜类型

眼镜行业的发展不断迭代,从一开始的传统眼镜→音/视频眼镜→A1+音/视频眼镜→AI+AR/MR 眼镜。

AI眼镜提供了新的渐进式发展思路,即放弃大而全的设计理念,先解决轻便美观的问题来提升用户体验,同时也给行业更多的时间逐步攻克微显示的成本、重量与性能问题,助力 AR 行业跨越初期的发展障碍,实现加速放量。

03 上游产业链—普通眼镜

01 镜片材料

02 市场规模及竞争格局

中国镜片市场零售量从2018年的23,238.8万片增加至2022年的24,576.8万片,年复合增长率为2.1%。2027年,预计我国镜片市场零售量将达到31.998.1万片,2022年至2027年的年合增长率为5.4%。

国内镜片市场在销售额方面行业集中度较高,头部企业销售额占行业总额的近八成,依视路、卡尔蔡司、万新、明月分列前四,国际品牌仍占据优势;未来镜片市场集中度将进一步提升,国内头部品牌迎来崛起良机。

04 上游产业链—智能眼镜

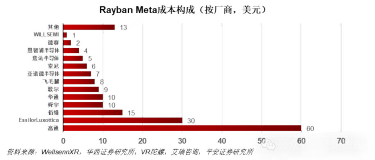

(RanbanMeta为例)

上游产业链主要为AI智能眼镜硬件结构供应商。如主控Soc芯片、光学模组、显示模组,音频模组,传感器模组、交互模组、电源、结构件等。

RayBanMeta 是 Meta(科技巨头)与雷朋(隶属全球眼镜巨头EssilorLuxottica)合作推出的智能眼镜,融合时尚设计与科技,涵盖拍摄、通话、音频娱乐及AI 交互等功能;在 AI 智能眼镜领域地位领先,2024 年全球销量占比超 96%,主导市场,随智能眼镜市场规模增长持续扩张;技术上集成Meta Llama 大模型,实现物体识别、实时翻译等AI 应用,配备 1200 万像素摄像头、五麦克风阵列等硬件,还规划 HUD技术及AR功能拓展,推动行业向AI深度赋能方向发展。

当前消费级市场的AR光学技术主要以自由曲面、Birdbath和光波导为主,棱镜方案几乎已经被市场淘汰。长期来看,光波导方案综合优势突出,是AR光学长期发展方向。

05 中游产业链--普通眼镜(市场规模)

2019年全国眼镜镜片零售市场规模为305亿元,全国眼镜产品零售市场规模超过800亿元。2023年以后眼镜产品零售市场规模将突破千亿,未来市场规模仍将持续扩大。

总体行业格局较为分散,集中度仍有提升空间。外资品牌在高端市场占优,品牌是核心竞争壁垒。

我国眼镜市场需求旺盛,2018年我国近视人数已超过六亿人。疫情后近视发生率进一步提高,此外,由于人的视力会因年龄增长出现几乎不可避免的减弱,中老年人群对于远视眼镜的需求也呈上升趋势。

06 中游产业链--普通眼镜(商业模式)

镜片的生产流程较长,销售渠道以直销与经销为主。镜片的生产流程严格复杂流程,镜片的成品还需要根据消费者的屈光度情况和其他要求进行进一步的裁切等工序才能最终装配到消费者选购的镜架上。镜片的销售模式主要分为直销、经销和代销,其中直销和经销占较大比例。

眼镜行业≠暴利

虽然近几年毛利率可达60%以上,但净利率仅为10%。实体店的运营、人员、房租等费用是主要开销。店铺运营费用、镜片加工依赖海外厂商、高端镜片工艺不成熟等原因,虽然眼镜的售价高,但成本也随之增加,导致厂商的净利润低。可见眼镜行业并非暴利。

07 中游产业链——智能眼镜

AI+AR眼镜的硬件设计涉及精密光学、微显示屏、传感器、芯片模组等复杂组件,目前传统眼镜品牌+科技企业联合发品模式优势显著,可能是未来AI眼镜的主要业务模式。

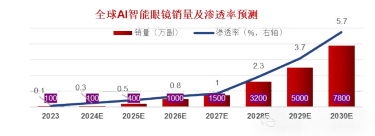

2025年全球AI智能眼镜出货量有望同比翻倍增长至400万副。Wellsenn预测数据,2024年全球AI智能眼镜销量将达200万副。

AI眼镜百花齐放,各大厂商纷纷入局。CES2025 科技春晚上,全球多家消费电子厂商发布自有 AI 眼镜产品,推动 AI眼镜的市场关注度持续提升。

08 科技前沿

01 谷歌—Android XR 操作系统

2022 年 5 月,谷歌发布新一代谷歌AR 眼镜概念原型“Project Iris”。2024年5 月,发布AI 助手Project Astra,搭载眼镜可实时识别生活中的场景、物品,并通过 AI 进行识别、搜索、信息整合后反馈给用户,给出智能化建议。

2024年12月13日,发布全新操作系统Android XR,可兼容和直接使用Google PlayStore 上现有的传统 Android 应用,为用户提供了丰富完整的应用库。此外,该系统深度内置谷歌的多模态大模型Gemini AI,通过其基于语音及自然对话的用户界面,为用户提供全新的交互体验。

02 Meta—AR眼镜原型机Orion

Meta推出首款AR眼镜原型机Orion,该产品采用全彩Micro LED(JBD提供)+衍射光波导(碳化硅)方案,视场角高达70°。与Meta自研的肌电手环相适配,实现手部跟踪、眼部跟踪、头部追踪等交互。

Llama3.2正式发布,其包括小型和中型视觉大模型(11B和90B)(用于图像推理任务,支持多种视觉理解应用场景),以及轻量级的文本模型(1B和3B)(适用于多语言文本生成和工具调用,帮助开发者构建个性化的本地化智能应用,确保数据隐私)。

03 华为—智能眼镜2

2024 年 5 月华为正式发布了华为智能眼镜2 方框太阳镜。该产品在外观和续航方面进行创新,打造全新时尚墨镜造型,镜片采用 UV400 防护镜片,并支持更换带度数的墨镜镜片。

AI 功能方面,该产品搭载华为HarmonyOS 4 操作系统并接入华为盘古AI 大模型,支持语音交互、智慧播报、颈椎姿势提醒等功能。

04 小米—界环AI眼镜

2024 年 8 月小米生态链公司蜂巢科技发布自主品牌「界环」以及第一代 AI 音频眼镜。为消费者提供多种颜色选择,实现1秒换框。待机续航能力可长达15天。

AI功能方面,界环AI眼镜接入14个大模型,可实现AI 畅聊、AI 通知播报、界环爱听等功能。已经和多家企业达成合作,为消费者提供智能化、个性化和高品质的眼镜产品与一站式服务。

09 国内AI眼镜重点企业

01 雷鸟创新

雷鸟创新成立于2017年,是一家专注于智能眼镜等智能硬件产品研发、生产与销售的公司。雷鸟创新在AR/VR技术研发方面投入较大,拥有多项核心技术和专利。其产品在显示效果、交互体验等方面表现出色,如雷鸟V3 AI眼镜采用了先进的MicroLED+衍射光波导方案,实现了更高的光效和更轻薄的形态。

02 Rokid

Rokid成立于2014年,是一家专注于人工智能消费类产品的公司。Rokid在语音识别、自然语言处理、多模态交互等人工智能技术领域有深厚的技术积累,其研发的AI大模型能够为智能眼镜等产品提供强大的智能支持。Rokid的智能眼镜产品注重外观设计和用户体验,与知名眼镜品牌BOLON联合设计,外观时尚轻便,支持多模态AI大模型,能够实现语音控制、物体识别、实时翻译等多种功能。

03 影目科技

影目科技成立于2016年,是一家专注于AR眼镜等智能硬件产品的高科技企业。影目科技的AI眼镜产品注重时尚设计和实用功能的结合,如INMOAIR3配备了高性能摄像头,支持多模态AI交互;INMO GO2专为商务场景设计,支持离线翻译,覆盖多种语言和口音。

04 闪电科技

闪电科技成立于2019年,是一家专注于智能硬件产品研发、生产与销售的公司。闪电科技在智能硬件技术研发方面有一定的技术积累,其研发的AI记忆系统——Loomo OS,为AI眼镜产品提供了强大的智能支持。闪电科技的AI眼镜产品注重功能创新和用户体验,如闪极AI拍拍镜配备了1600万像素摄像头,支持1080P视频拍摄,融合了人工智能、摄像头和音频功能,支持多模态AI交互,如语音控制、物体识别、实时翻译等。

05 博士眼镜

博士眼镜是一家专业从事眼镜零售的连锁经营企业,致力于为消费者提供时尚化、个性化的眼镜产品和专业的视觉健康解决方案。公司持续探索智能眼镜新赛道,提供智能眼镜镜片的验配服务,为智能眼镜的消费群体提供视力矫正综合解决方案。2021年,博士眼镜与Rokid合作首发了Rokid Air AR智能眼镜,2022年与雷鸟成立了联合实验室,同时又和李未可科技战略合作推出了AI智能眼镜Chat。2024年前三季度,博士眼镜实现营业收入9.15亿元,同比增长1.09%,归母净利润8348.44万元,同比下降14.46%。

10 发展趋势

01 功能性眼镜成为市场主流

消费者们对眼镜产品的需求越来越多元化,对全人群眼健康管理提供个性化眼镜产品成为时代趋势。未来,随着AI、数据库、VR等技术日益成熟,产业融合持续提速,我国眼镜将有望跳出现有发展瓶颈,实现更为智能、便携的眼镜产品进入市场。

02 全方位提升品牌影响力

我国绝大部分眼镜厂商及零售商对品牌建设的投入相对较少。未来本土企业将积极进行品牌推广活动,丰富产品矩阵,形成独特的竞争优势;同时,企业将通过跨界IP联名等方式深度挖掘潜在客户,加强用户粘性,以实现产业高质量发展。

03 AI眼镜行业市场空间广阔

目前仍以尝鲜性需求为主,AI赋能有望加速应用层落地。从需求侧来看,智能眼镜尚未实现功能维度的突破。头部企业动作积极,全面拥抱智能眼镜。康耐特光学与全球领先的科技和消费电子企业的多个研发项目进展顺利。明月镜片加快对接头部3C企业,旗下智能眼镜sasky已经在小米有品旗舰店发售。

04 行业面临的的阻碍

技术和续航问题:现有产品通常只能续航2-4小时,续航时间短。

体积与重量问题:高性能设备往往笨重,长时间佩戴舒适度依旧比较差。

应用功能不足问题:现有功能易被其他智能产品代替,无法触达用户刚性需求。

价格问题:高性能和性价比之间难以平衡,价格仍是形成购买力的重要原因。